研究背景与意义

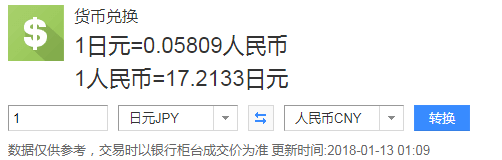

日币汇率作为国际金融市场的重要组成部分,其波动对全球经济尤其是亚洲地区的贸易和投资活动具有深远影响。全球经济一体化进程的加快,日币汇率的波动性增强,对跨国企业的风险管理、国际贸易的成本控制以及投资者的资产配置策略提出了新的挑战。因此,深入研究日币汇率的波动机制,构建有效的预测模型,不仅对学术界理解汇率动态具有重要理论价值,也对相关行业人士制定风险管理策略和投资决策具有实际应用意义。

研究目的

本研究旨在通过分析影响日币汇率波动的关键因素,构建一个准确性高、实用性强的日币汇率预测模型。具体目标包括:

1. 识别并量化影响日币汇率的主要宏观经济变量和市场情绪指标。

2. 运用统计学和机器学习方法,建立日币汇率的预测模型。

3. 验证模型的预测性能,并探讨其在实际金融市场中的应用潜力。

研究方法

1.

文献回顾

:系统梳理国内外关于汇率决定理论、汇率预测模型以及日币汇率特性的研究文献,为研究提供理论基础和方法借鉴。2.

数据收集

:收集日币兑主要货币(如美元、欧元)的历史汇率数据,以及相关的宏观经济指标(如GDP、通货膨胀率、利率等)和市场情绪指标(如投资者情绪指数、新闻事件等)。3.

实证分析

:采用时间序列分析、面板数据分析等统计方法,探索各因素与日币汇率之间的关系。4.

模型构建

:结合传统计量经济学模型和现代机器学习技术(如随机森林、支持向量机、神经网络等),构建日币汇率的预测模型。5.

模型评估

:通过样本内外的预测性能评估,选择最优模型,并进行稳健性检验。预期结果

预期通过本研究能够:

1. 揭示影响日币汇率波动的关键因素,为理解汇率动态提供新的视角。

2. 构建一个具有较高预测准确性的日币汇率模型,为金融市场参与者提供决策支持。

3. 为相关政策制定者提供参考,帮助其更好地管理汇率风险,促进经济的稳定发展。

结论

本研究将通过严谨的实证分析和模型构建,为日币汇率的预测提供科学依据,同时为学术界和实务界提供有价值的参考和工具。

:日币汇率、汇率波动、预测模型、宏观经济变量、机器学习

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

玮孜

这家伙太懒。。。

- 暂无未发布任何投稿。